- 热门搜索:

首页

PCB在线下单

PCB商品

服务支持

商城资讯

制程能力

用户中心

首页

首页

商城咨询

商城咨询

PCB行业新闻

PCB行业新闻

活动资讯

活动资讯

PCB工艺百科

PCB工艺百科

新闻公告

新闻公告

热搜关键词

- 多线层路板

- 高阶PCB

- 高阶PCB

- HDI PCB

- 特种PCB线路板

- 常规PCB板

- 多领域PCB板

- 常规PCB板

- 高频HDI板

中国PCB产业2020发展现状及未来发展趋势

发布时间:2021-05-15 11:17:42 发布人:奔强电路

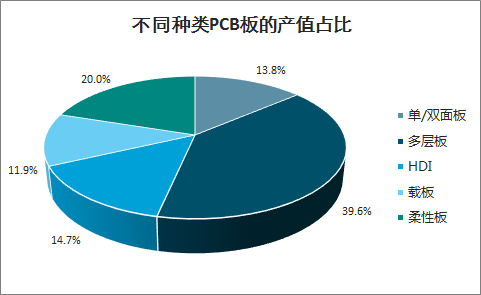

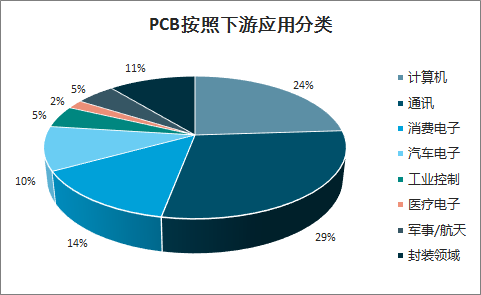

广义的PCB可以分为刚性板和柔性板(FPC),刚性板依照层数来分可分为单面板/双面板、多层板、HDI和载板,一般多层板多为4层或6层板,复杂的甚至可达几十层。PCB板作为“电子产品之母”,在整个产业链中起到了承上启下的作用,其下游应用领域十分广阔。计算机、通讯、消费电子、汽车电子规模占比分别为24%、29%、14%、10%。

不同种类PCB板的产值占比

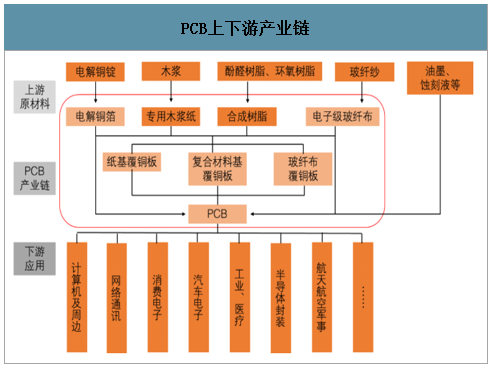

PCB产业链基本上是按照原材料-覆铜板-PCB-产品应用来传导:从产业链来看,PCB上游主要原材料为覆铜板、铜箔、铜球,其主要原料为铜和玻纤布环氧树脂等,下游应用主要是消费电子、人工智能、航工航天、5G通信等。因此,PCB产业上下游与宏观经济波动紧密联系,行业产值增速与全球GDP波动趋势大体一致。

PCB按照下游应用分类

PCB上下游产业链

自世纪以来,全球PCB产业的发展和增长呈现出三个阶段:

第一个阶段(2000年~2002年底),由于互联网经济泡沫的破裂所导致的全球经济紧缩和不景气,下游电子终端产品的需求放缓,全球PCB产值出现下跌;

第二个阶段(2003年初~2008年上半年),受益于全球经济的良好复苏局面以及电子产品不断创新带来的高增长需求,PCB行业产值快速增长;

第三个阶段(2008年下半年~至今),金融危机打乱了PCB行业良好的增长势头,2009年PCB行业重蹈第一阶段的覆辙,再经寒冬。但伴随着下游智能手机、平板电脑等新型电子产品消费的兴起,PCB产值再次迅速恢复,现已超过金融危机爆发前的峰值。

回顾PCB发展历程,大致遵循欧美→日本→中国台湾→大陆这一趋势:目前产能正向中国大陆转移。

20世纪90年代美国PCB产业达到顶峰,2000年左右日本PCB行业迎来高速发展时时期。后来,中国台湾厂商受益于代工行业及智能手机的爆发,多家公司跃居为全球PCB行业龙头。近年,随着中国大陆消费能力的不断提升和中国消费电子类的强势崛起,国际资本正在加大对大陆市场的投入。

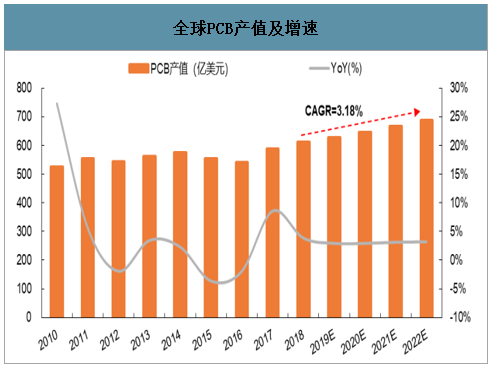

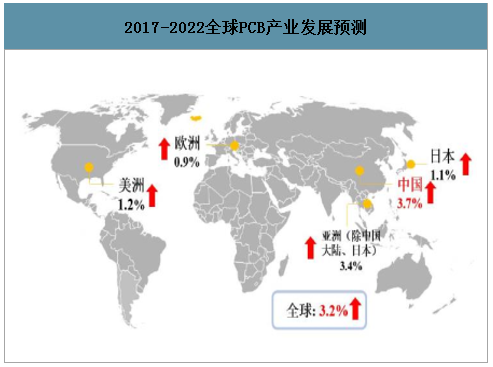

之所以全球PCB产能往大陆转移,一方面是由于中国大陆庞大的消费市场,人工成本优势;另一方面是发达国家和地区较为严苛的环保政策。2022年中国PCB产值将达356.86亿美元,CAGR=3.7%,超过全球年复合增速3.2%

全球PCB产值及增速

智研咨询发布的《2020-2026年中国PCB行业发展现状调研及市场盈利预测报告》数据显示:到2019年,全球PCB产值将增加到658亿美元,同比增长3.5%;预计到2020年,全球PCB产值将达到718亿美元,2024年将超越750亿美元。国内PCB产品增速明显高于全球市场增速,尤其是高层板等高端板的产值增长,未来中国大陆PCB产值占比将不断提升。

目前中国已经形成以珠三角地区、长三角地区为核心区域的产业聚集带。2013年国内PCB行业企业数量约1500家,主要分布在珠三角、长三角和环渤海区域,其中长三角和珠三角两个地区的PCB产值占中国大陆总产值的90%左右。但是近年来,部分PCB企业由于劳动力成本提升,产能也从珠三角地区、长三角地区迁移到基础条件较好的中西部城市,如湖北黄石、安徽广德、四川遂宁等地。而珠三角地区、长三角地区利用其人才、经济以及产业链优势,不断向高端产品和高附加值产品方向发展。

行业发展趋势

2017-2022全球PCB产业发展预测

FPC在智能手机的应用范围覆盖了闪光灯&电源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME键、SIM卡托、独立背光、耳机孔和麦克风用FPC等。近年苹果每次的创新及硬件升级均带来了FPC用量的增加:从iPhone6指纹识别模块的应用,iPhone7plus双摄像头的应用,到2017年iPhoneX零组件迎来了空前的升级,iPhoneX的FPC用量已达20片以上,单机价值量从上一代的30美金左右提升至40美金以上。

苹果的创新历来是消费电子产业链追逐的热点,苹果产品中的FPC用量增长不仅能直接给各FPC厂商提供大量订单,还会拉动安卓阵营各厂商对其智能产品FPC用量的投入,拉升FPC的需求。目前Android阵营主流手机的FPC用量逐步提升,三星单机用量约12-13片,HOV单机用量约10-12片。现阶段智能手机FPC的单机用量平均达到了10-15片,未来随着智能穿戴设备出货量的提升以及消费电子轻薄化和创新不止,FPC的市场空间将有更广阔的运用。

深圳市奔强电路有限公司是中国大陆最具活力的高端PCB生产制造企业之一,在行业中处出领先地位,产品广泛应用于智能医疗,5G通信,工业互联网、新能源等诸多领域,引领中国PCB行业高速发展。